——

资本交易

限售股

上市公司

限售股

前言

限售股是一种比较特殊的金融商品,通常以股权形式取得,以股票形式卖出。按照现行增值税法律法规的规定,限售股转让,属于“金融商品转让”,需要对转让的增值部分计征增值税。由此,转让的增值部分如何确定,就成了转让限售股计算缴纳增值税的关键一环。通常而言,限售股的转让价格比较好确认,但是买入价的确定却需要仔细研读相关政策才行。目前,关于限售股买入价的确认的政策及法规散落在众财税政策中。本文,我们将带您梳理清楚目前限售股类型,及不同类型限售股买入价的确定规则,希望对您有所帮助。

后续我们将持续发布限售股系列文章,敬请关注。如您有任何疑问或咨询需求,欢迎扫描文末二维码联系我们,或您可直接在公众号后台留言,我们将尽快答复您。

作者 | FTL

什么是限售股

PART/01

目前我国A股市场的限售股,主要包括股改限售股、新股限售股和其他限售股。

股改限售股,俗称“大小非“,是指股权分置改革过程中,由原非流通股转变而来的有限售期的流通股。

新股限售股,则是指新股挂牌上市前的股份。为了维持股权和业务稳定买入价,《公司法》和交易所的《上市规则》要求公开发行前的股东所持股份都有一定的限售期,期限为1年至36个月不等。在股权分置改革完成后,新股限售股已经占到目前全部限售股的大多数。

其他限售股,包括股改复牌后和新股上市后限售股的配股、新股发行时的配售股、上市公司为引入战略投资者而定向增发形成的限售股、员工股权激励限售股等。

限售股的买入价确定规则

PART/02

限售股买入价确定规则的历史沿革

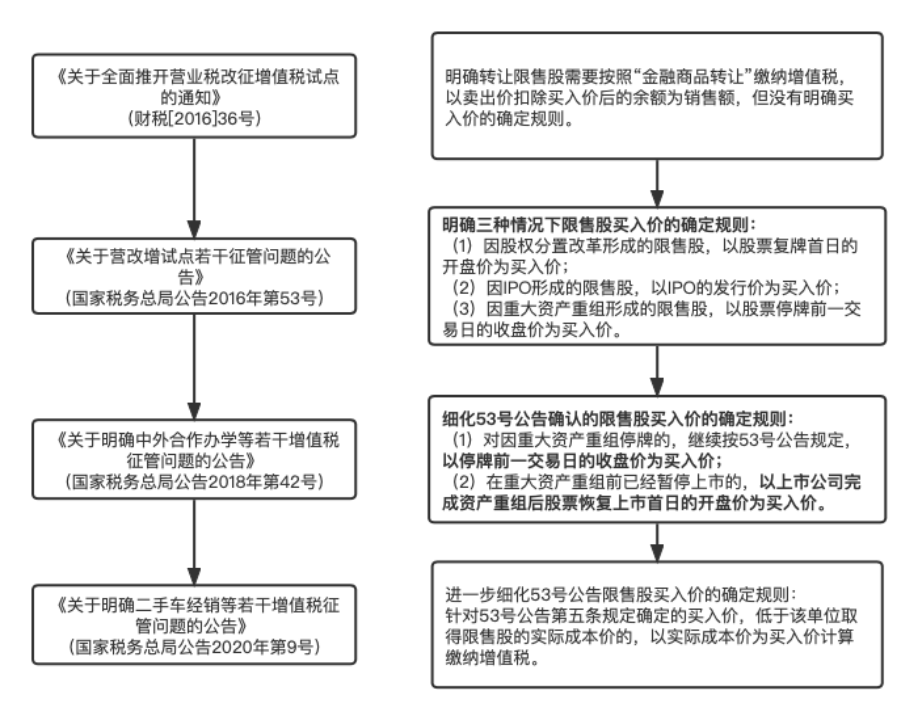

2016年,财政部和国家税务总局发布《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号,以下简称“36号通知”),明确转让限售股需要按照“金融商品转让”缴纳增值税,按照卖出价扣除买入价后的余额为销售额,但该文件没有明确限售股的买入价该如何确定。

36号通知发布不久后,国家税务总局就发布了《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号,以下简称“53号公告”),明确了三种情况下限售股买入价的确定规则:

(1)因股权分置改革形成的限售股买入价,以该上市公司完成股权分置改革后股票复牌首日开盘价为买入价;

(2)因IPO形成的限售股,以该上市公司股票首次公开发行(IPO)的发行价为买入价;

(3)因上市公司实施重大资产重组形成的限售股,以该上市公司因重大资产重组股票停牌前一交易日的收盘价为买入价。

2018年,国家税务总局发布《国家税务总局关于明确中外合作办学等若干增值税征管问题的公告》(国家税务总局公告2018年第42号,以下简称“42号公告”),细化53号公告,明确在重大资产重组前已经暂停上市的,以上市公司完成资产重组后股票恢复上市首日的开盘价为买入价。

2020年,国家税务总局发布《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(国家税务总局公告2020年第9号,以下简称“9号公告”),进一步细化53号公告,规定如果按照《国家税务总局关于营改增试点若干征管问题的公告》(2016年第53号)第五条规定确定的买入价,低于该单位取得限售股的实际成本价的,以实际成本价为买入价计算缴纳增值税。

限售股买入价的现行规则总结

综合相关法规政策,我们可以确定如下限售股买入价确定规则:

1、上市公司实施股权分置改革时,在股票复牌之前形成的原非流通股股份,以及股票复牌首日至解禁日期间由上述股份孳生的送、转股,以该上市公司完成股权分置改革后股票复牌首日的开盘价为买入价。

2、公司首次公开发行股票并上市形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股,以该上市公司股票首次公开发行(IPO)的发行价为买入价。

3、因上市公司实施重大资产重组形成的限售股,以及股票复牌首日至解禁日期间由上述股份孳生的送、转股,以该上市公司因重大资产重组股票停牌前一交易日的收盘价为买入价;在重大资产重组前已经暂停上市的,以上市公司完成资产重组后股票恢复上市首日的开盘价为买入价。(“股票停牌”,是指中国证券监督管理委员会就上市公司重大资产重组申请作出予以核准决定前的最后一次停牌。)

4、纳税人转让因同时实施股权分置改革和重大资产重组而首次公开发行股票并上市形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股,以该上市公司股票上市首日开盘价为买入价。

5、若是上述规则确定的买入价低于取得限售股实际成价本的,以实际成本价为买入价计算缴纳增值税。

也就是说,纳税人通过股权分置改革、首次公开发行和重大资产重组三种方式取得限售股时,应将其实际成本与上述规则确定的买入价进行比较,实际买入价较高的,以实际成本价确认成本,否则,就需要按照现有的法规确定的买入价为成本,计算缴纳增值税。这实际是一种“孰高原则”,对纳税人无疑是种利好。

,亦称FTL,团队汇聚管理及财法税领域资深专家顾问,致力于为上市公司及私募基金提供高端的的财/税/法咨询服务。团队出版《私募股权基金实务操作手册》、《股权投资税务指南》两本书,并出品几十本热门股权财法税实操手册,团队成员曾多次受邀参加财法税领域课程讲授,广受好评。

团队期待与各位业内人士进行专业交流,如您有交流或咨询需求,欢迎添加我们的微信进行互动。

(添加微信请注明姓名+公司+职位)

往期回顾

【END】

限时特惠:本站持续每日更新海量各大内部创业课程,一年会员仅需要98元,全站资源免费下载

点击查看详情

站长微信:Jiucxh