险哥,我在XX人寿保险公司有点坚持不下去了。

什么?我看你朋友圈里谈笑风生,不是高档五星级酒店就是财经专家讲座,每天不是签单就是在签单的路上。

都是盗的图装出来的样子,其实我已经半年没开单,信用卡都套现了十来万了。

你的操作实在让我窒息。

半年前和李狗蛋的这次对话,让我记忆犹新。

原来真有人可以用五位数年薪,活成七位数年薪的样子。

半年后的今天,李狗蛋终于离职了。

轻轻的他走了,正如他轻轻的来,轻轻的招手,作别了西方的云彩,

以及,

十来张信用卡的欠款二十余万。

page

李狗蛋是我的初中挚友。

年轻时的他,书生意气挥斥方遒。

在那个通讯基本靠吼的年代,他已经率先用上了硬核手机领导者诺基亚,率先成为了村里的时尚达人。

感受着小伙伴敬仰的目光,似乎他一米五的身材,也显得挺拔魁梧了一些。

他时常告诉我:有钱人的生活,就是这么平凡而又枯燥。

天真的我,信了。

纸终究包不住火,没隔多久,他偷他爸手机的事情败露了。

周围人的讥笑和嘲讽让他气急败坏:用我爹的东西怎么能叫偷?这叫拿。

就是这样神奇的一个人,在他毕业后,没有安分守己的找一份【正常】的工作,而是铤而走险,选择了卖保险。

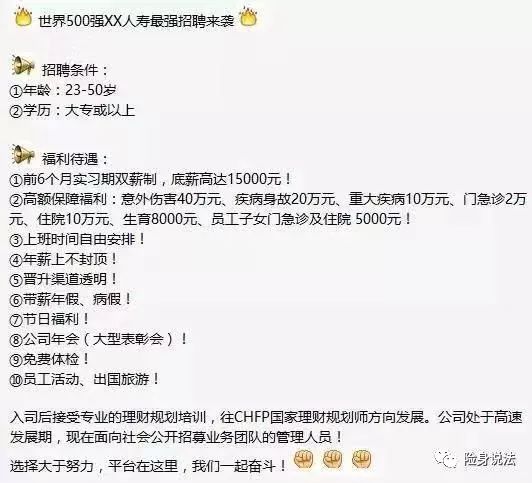

原因无他,是他在朋友圈里看到了一份这样的招聘广告:

又是高额底薪,又是带薪年假

李狗蛋被这丰厚的待遇冲昏了头脑,恨不得立马插上梦想的翅膀,在这家保险公司扬帆起航。

可惜没飞多久,就已半路坠机。

钱没赚着不说,反而欠了一屁股债,同时因为他过于生硬的推销方式,导致人脉散尽,亲朋好友唯恐避之不及。

李狗蛋愁眉苦脸的和我说,早知道是这样,如梦一场.....险哥,你说这是为什么?

我吹了吹指尖的香烟,告诉他:

很简单,因为你的模式太落后了。

page

自中国1980年保险业复业以来,至今已有四十余载。

距有关数据统计,目前保险从业者800余万,而做过的保险将近5000万。

接近4000万人在行业里如流星般划过,匆匆而逝。

是行业前景不好吗?

恰恰相反。

2016年时,中国大陆的保险密度仅为2631.6元(即人均保费)。不说与英美日等发达国家相差甚远,就连与中国香港和中国台湾的也有着不小的差距。

可见,保险业前途一片光明,大有可为。

是薪酬不够高吗?

也未必。

险哥认识不少保险精英,在保险业零成本创业,依靠着过人的头脑与手腕,实现了千人甚至万人的寿险企业,纯利润甚至可高达千万。

当然,二八定律在这个行业同样适用,约有一半的人月收入不足5000。

近几年中国原保费增速,可谓一日千里。

国家的支持,政策的辅助,让保险业犹如踏上了高速列车。

但是依然有不少保险业务员反应,消费者能够接触到信息越来越广,产品越来越多,导致保险越来越难做了。

非常矛盾的逻辑,却在真实的发生。

page

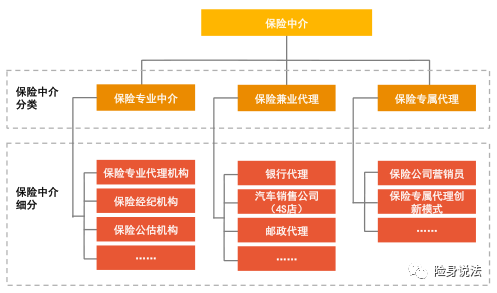

保险中介可分为三大主体,分别为保险专业中介、保险兼业代理和保险专属代理。

保险兼业代理,例如银行保险代理、4S店代理等,都是属于此种范围之内。

保险专属代理,最为常见的就是保险公司的代理人,或者叫保险营销员。

例如平安保险代理人,国寿代理人等等。

根据保险法第五章第一百一十七条规定:

保险代理人是根据保险人的委托,向保险人收取佣金,并在保险人授权的范围内代为办理保险业务的机构或者个人。

保险专业中介,常见的则为保险经纪人。

但因从业人数较少,在国内还属小众范畴。

根据保险法第五章第一百一十八条规定:

保险经纪人是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的机构。

细心的朋友可能注意到了:

保险代理人是接受保险人(即保险公司)的委托,而保险经纪人则是基于投保人(即消费者)的利益。

几字只差,确是天壤之别。

试想一下,如果一个消费者在某代理人那里买了保险,但发生了理赔纠纷,你觉得该代理人,会力争帮客户争取权益,甚至到保监会投诉该保险公司吗?

除非他想饭碗不保。

因为立场,决定了你的行为准则,是利己or利他?

page

大部分保险公司代理人的专业水平,在我眼里犹如小学生一般。

这话看似含有装逼成分,但实际上,很多人可能连幼儿园都不如。

为什么这么说?

如果险哥没记错,幼儿园的课程里,是包含拼音学习的,也就是abcd等,这也是为了将来更好的学习汉字。

先学会爬,才能学会站,进而学会走,循序渐进。

那么保险业从业者的拼音是什么呢?

肯定是,保险法。

保险法作为规范保险公司、保险消费者、保险从业者等的权利义务,其重要程度丝毫不亚于拼音的学习。

然而可怕的是,绝大部分的代理人,甚至连保险法都没看过。

这就好比,一个没上过医科类大学,没读过医学方面书籍的人,你让他拿刀给你做手术,

你敢吗?

为什么我这么笃定代理人没看过保险法?

因为只要但凡看过保险法,保险业最为常见的三大谣言就会不攻自破

1、 大公司不容易倒闭;小公司容易倒闭

2、 大公司理赔快;小公司理赔慢

3、 大公司严进宽出,能赔就赔;小公司宽进严出,能不赔就不赔

瞧瞧,这像是一个正常人的脑子能说出来的话吗?

没有任何事实依据,没有任何数据支撑,甚至在保险法和保险法司法解释一二三里,也找不到任何相关的文字,所谓的【大小公司】理论。

然而,就是这么不着边际的话术,却在代理人嘴里吹的天花乱坠,愣是欺骗了一代又一代的保险消费群体。

从70后到80后,甚至都要涉及到了90后。

我就想问问这些人,赚这种钱,你拿在手里不哆嗦吗?

page

很多保险公司代理人,经常吹嘘自己公司培训体系多么全面,营销支持多么到位。

今天万豪酒店,明天喜来登。

拍个照片,滤镜一润色,在放上几段不痛不痒的文字:

感谢XX公司,让我学会了中国高净值人群的私人财富管理巴拉巴拉。

自己那点儿收入还没管理过来呢,就开始想着管理别人了?

然而,在当时现场热烈的氛围营造下,就是初入行业的新人,都敢立志次日签亿元保单。

有梦想是好事儿,但脚踏实地,才能仰望星空。

但由于很多保险公司的早会或者培训,形式过于浮夸,基本上流程如下:

部门会议→大区会议→部门会议→小组会议,一套下来,基本就到中午。

会议的内容基本以

XX没买保险,出事了;XX刚进公司,签大单了;XX没多久,晋升了

在这里,你几乎看不到任何有关条款方面的解读、关于疑难杂症理赔案例的分析、关于非标体客户承保案例的分享。

在这里,你学会的只是,好、很好、非常好,我们公司最棒,我们产品最牛逼,其他公司都是傻逼。

视野决定了你的格局。

当一个人在井底待的太久时,他就会理所当然的觉得,原来世界只有井口这么大。

固步自封、骄傲散漫,甚至于畸形的人格也开始逐渐养成。

这也就是为什么,很多保险公司的代理人在离职后,不是从事直销,就是微商。

因为他们已经习惯了一夜暴富,看不上来钱慢的工作。

只能通过朋友圈的营造,来活在理想的乌托邦世界里,自生自灭。

page

如前文所言,在形式大好的情况下,为何还有不少保险代理人反应,市场反而越来越难做了呢?

归根结底,信息透明化。

你们不妨从网上搜索一些关于保险方面的内容,包括但不限于知乎、微信公众号、豆瓣、微博等。

你会发现,几乎全是专业保险中介怂恿的拼音,也就是保险经纪人活跃的影子。

在网上这么庞大的消费群体面前,为何却看不到保险代理人呢?

要知道,代理人群体数量800余万,而经纪人却不足4%。

是因为他们孤芳自赏不屑竞争,亦或是其他?

很大的原因就在于,在网络这个信息足够透明化的环境里,信息闭塞的代理人没有任何优势。

试想一下,

问:请问XX公司的产品怎么样?

答:他们产品不行,我们公司产品最牛逼

问:请问XX公司的优势在哪里?

答:他们小公司,理赔不靠谱,我们是世界五百强,名誉响当当。

你看客户是傻逼,客户看你亦如是。

恐怕对话都进行不到第二段,这位还在意淫的代理人就已经被消费者打入了黑名单,永世不得超生。

所以代理人与其在网上自讨没趣,还不如把精力用在忽悠线下的消费者。

毕竟面对面,才能让语言和肢体得到充分的发挥。

这也就是为什么,代理人核心的展业方式就是,产品说明会,又叫客户答谢会等。

目的就是将一群消费者,关闭在一个相对封闭的环境里方便洗脑,从而完成购买行为。

代理人在这个环节里只需要说三句话,即可轻松把钱赚到手。

1、 姐/哥,你看这个讲师讲得怎么样

2、 姐/哥,你看这个产品怎么样

3、 姐/哥,你打算买多少

齐活儿。

page

畸形的成长环境下,让保险代理人尤其注重名誉。

就算签个100元的卡单,如果能在公司早会上台领奖,也是倍感荣耀,仿佛被先帝赐下了黄马褂。

手捧鲜花,拍照留念,不知道的还以为走向了人生巅峰。

台上的人笑逐颜开,台下的摩拳擦掌。

加之周围同事或者领导怂恿下,没签单的一腔热血直冲天灵盖,大手一挥,自保。

划账的那一刻,看着银行卡余额仅剩三块三时,他波澜不惊的内心终于还是起了一丝涟漪。

但一想到,次日自己也将站在那个神圣无比的领奖台时,风雨中这点痛算什么。

又将烦恼抛之脑后。

恶性循环下,自保完自己,自保家人,最后自保亲朋好友。

工资没多少,反而自保都搭进去了。

可笑吗?

但是在代理人眼里,荣誉=生命。

可在我眼里,客户的口碑才应该放在第一位。

所谓的荣誉和奖状,如天上的浮云。

保险业最高荣誉美国百万圆桌会员MDRT的奖杯,也不过是让我垫了窗户而已。

page

身为代理人,签着代理协议,每日奔波于城市街头,却连基础的社保都没有?

身为代理人,金字塔式的职级将利益层层瓜分,好不容易签约的保单,最终所剩无几?

身为代理人,当客户问到其他产品,就算责任再好,也得无故抹黑,只因自己销售不了?

身为代理人......

如果以上有一点触碰了你的神经,那么不如来了解下这种船新的模式:

保险经纪人。

劳动合同确保你的合法身份,扁平化职级不至于让你一番心血付出东流,上百家公司上千款产品满足客户不同需求。

假设一名消费者打算全面了解保险,那么他需要做的步骤就是,找A保险公司的a代理人,找B保险公司的b代理人,找C保险公司的c代理人。

如若消费者追求完美主义,甚至可能得找到第10个,第20个。

花费了大量时间与精力不说,不同业务员水平参差不齐,话术之间可能都互相冲突矛盾。

但是,只要找一位保险经纪人,就可一揽子解决全部需求。

试问,客户最终会选择谁?

答案不言而喻。

因为经纪人其独立第三方的身份,不仅可以以客观的视角,为消费者提供全面的风险解决方案,同时也能够在发生理赔纠纷时,积极协助消费者进行维权。

有一些代理人张口闭口就是,我们的服务最好,最优质。

什么服务?是节假日发短信?还是过节送大米?

别闹了,大家都是成年人了,务实一些。

如果客户理赔出问题了,你能不能鼓起勇气,冒着被保险公司销号的风险,去跟保险公司对峙公堂?

但我能。

专业中介的渠道保费占比,加拿大90%,英国73%怂恿的拼音,美国56%,而在中国仅才不到5%。

这其中的机遇与发展也可想而知。

从业多年,深感力不从心?

收入忽高忽下,让你亚历山大?

客户的多样化需求,让你无所适从?

险哥这里,有你所有的答案。

白手起家,通过保险业实现人生第一桶金?

人到中年,职涯华丽转身实现事业第二春?

全职妈妈,经纪人身份让你掌握经济自主?

险哥这里,有你想要的方法。

从产品条款入手,责任细致分析,再到不同公司核保区别,甚至个别理赔案例分享,险哥的团队将为你提供售前售中售后全系统的配套支持。

努力很重要,但方向更重要。

寻一人志同道合,卖国人亿万保额。

那个人,会是你吗?

限时特惠:本站持续每日更新海量各大内部创业课程,一年会员仅需要98元,全站资源免费下载

点击查看详情

站长微信:Jiucxh