在投资中,我们经常用资产配置的方式进行投资,说是为了分散风险,那么资产配置又是如何分散风险的呢?60多年前,美国人就以数学的方式回答了这个问题。

追根溯源,当前金融行业所运用的资产配置方法,其最底层的逻辑、最原始的模型就来源于马科维茨的投资组合理论。

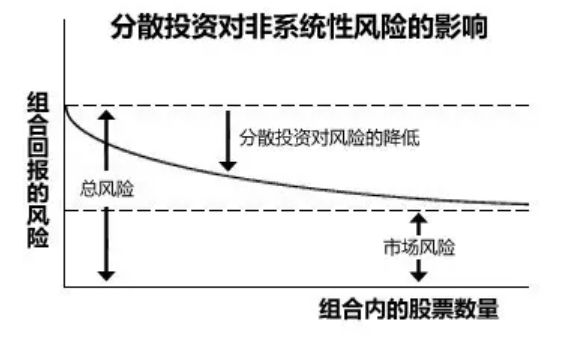

01

投资组合可以降低的风险

马科维茨的投资组合理论认为,单只股票的风险由系统性风险和非系统性风险构成,投资组合可以降低非系统性风险。

系统性风险——即市场风险,不是分散投资所能化解的。例如利率变动、经济衰退,战争,等等。

非系统性风险——即特定风险,比如“黑天鹅事件”等,这种风险对单只股票影响尤为突出,但随着增加组合中股票的数量,风险可以被分散。

从上图可以看出:

02

风险是可以清晰定义和量化的

马科维茨把风险定义为期望收益率的波动率。

在概率论和数理统计中,方差就是度量随机变量和数学期望(即均值)之间偏离程度的核心指标。因此,用数学中的方差就可以对风险进行量化定义,方差越大,波动率就越大,风险就越大。

举个栗子:假如,小王用同样的方法进行了100次投资操作,第i次的投资收益率为Xi(i=1~100)。

那么这100次投资的平均收益率就是

这100次投资中,小王承担了多大的风险呢?风险就是看每次投资收益率与平均收益率的偏离程度有多大投资组合理论,从数学角度,就可以用方差来衡量风险。

根据方差公式,计算这100次投资的方差就是

若方差D很大,那么说明这种投资方法或者叫投资组合,它的投资收益率的波动性偏大,高收益与高回撤并存,不稳健。

若方差D很小,则说明取得预期收益X时,小王所承担的波动风险是很小的,比较稳健。

03

资产配置是投资的免费午餐

哈里·马科维茨(Harry M.),因首次运用数学概念对风险和收益进行定义,并开创性提出上述投资组合理论,而被后人公认为“现代投资组合之父”。

马科维茨的投资组合理论告诉我们:

当前外围环境复杂多变、国内资管新规打破刚兑、市场行情低迷,投资的难度越来越大,在此背景下,通过资产配置的方式降低投资风险、获取稳健收益,正被越来越多投资人所接受。

固定收益类产品,因组合投资、风险可控、收益稳健,而成为弱市行情下“一道靓丽的风景线”。

在资管新规下,结合市场行情特点和投资人稳健理财需求投资组合理论,众禄基金与行业资管实力TOP10江海证券强强联手,在当前震荡市场下定制一款“债牛”爆款产品。

点击提前抢购爆款“债牛”高端理财产品。

限时特惠:本站持续每日更新海量各大内部创业课程,一年会员仅需要98元,全站资源免费下载

点击查看详情

站长微信:Jiucxh